Riepiloghiamo di seguito le opportunità più interessanti per le imprese dislocate su tutto il territorio italiano:

Come accedere ai contributi

Tutte le PMI con sede legale ed operativa in Italia, titolari di una domanda pubblicata di registrazione di marchio dell’UE o internazionale, con spese sostenute a decorrere dal 1/6/2016 e comunque in data antecedente la presentazione della domanda di agevolazione, possono beneficiare di un contributo a fondo perduto pari all'80% delle spese ammissibili sino ad un massimo di € 20.000.

SPESE E INTERVENTI AMMESSI:

• Misura A: progettazione del marchio; assistenza per il deposito della domanda; ricerche di anteriorità; assistenza legale per risposte ad opposizioni/obiezioni d’ufficio; tasse di deposito presso l’EUIPO)

• Misura B: progettazione del marchio; assistenza per il deposito della domanda; ricerche di anteriorità; assistenza legale per risposte ad opposizioni/obiezioni d’ufficio; tasse di deposito presso l’OMPI).

Le domande possono essere presentate dalle ore 9.00 del 10 giugno 2020, esclusivamente online, fino ad esaurimento fondi.

Le domande saranno valutate in base all’ordine di arrivo.

Scopri di più sul sito del MISE

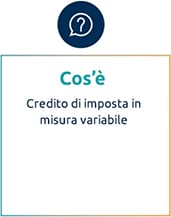

Credito di imposta in misura variabile

Finanzia progetti di ricerca, innovazione tecnologica nonché le spese relative ad attività di design e innovazione estetica per la concezione e realizzazione di nuovi prodotti e campionari (imprese operanti nei settori tessile e moda, calzaturiero, occhialeria, orafo, mobile e arredo, ceramica).

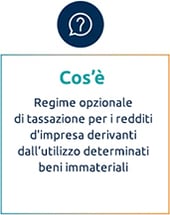

Cos'è:

Patent Box è un regime opzionale di tassazione per i redditi d'impresa derivanti dall'utilizzo di software protetto da copyright, di brevetti industriali, di disegni e modelli, nonché di processi, formule e informazioni relativi ad esperienze acquisite nel campo industriale, commerciale o scientifico giuridicamente tutelabili.

Come funziona:

Possono esercitare l’opzione i soggetti titolari di reddito d’impresa, indipendentemente dal tipo di contabilità adottata e dal titolo giuridico in virtù del quale avviene l’utilizzo dei beni. L’opzione deve essere esercitata nella dichiarazione dei redditi relativa al primo periodo d’imposta per il quale si intende optare per la stessa, è valida per cinque periodi di imposta, è irrevocabile e rinnovabile.

Con l’entrata in vigore dell’articolo 4 del decreto legge 30 aprile 2019, n. 34, sono state introdotte misure per la semplificazione delle procedure di fruizione del patent box con le quali i beneficiari dell’agevolazione possano ora scegliere, in alternativa alla procedura preventiva per un accordo in contradditorio con l’Agenzia delle entrate, di determinare e dichiarare direttamente il reddito agevolabile rimandando il relativo confronto con l’amministrazione finanziaria alla successiva fase di controllo.

Condizione necessaria per l’esercizio di tale facoltà è che i soggetti che esercitano l’opzione riportino le informazioni necessarie alla determinazione del reddito agevolabile in un’idonea documentazione e ne diano comunicazione del possesso nella dichiarazione relativa al periodo d'imposta per il quale si beneficia dell'agevolazione.

Le agevolazioni:

Attraverso l’esercizio di tale regime di tassazione le imprese, che svolgono attività di ricerca e sviluppo, possono escludere dalla base imponibile il 50% dei redditi derivanti dall'utilizzo, anche congiunto, di determinati beni immateriali (software protetto da copyright, brevetti industriali, disegni e modelli, processi, formule e informazioni relativi a esperienze acquisite nel campo industriale, commerciale o scientifico giuridicamente tutelabili) o dalla cessione degli stessi beni immateriali qualora il 90% del “ricavato” venga reinvestito nella manutenzione o nello sviluppo di altri beni immateriali prima della chiusura del secondo periodo di imposta successivo a quello nel quale si è verificata la vendita.

Scopri di più sul sito del MISE

Per maggiori informazioni contatta il tuo professionista di riferimento.