Il D.L. 21 ottobre 2021, n. 146, come modificato dalla Legge di bilancio 2022, ha abrogato il “vecchio” Patent Box e ha introdotto un nuovo regime agevolativo, il cosiddetto “nuovo Patent Box”, consistente in una “Super deduzione” dei costi di ricerca e sviluppo sostenuti per determinati beni immateriali. La finalità della norma è sostanzialmente la stessa: agevolare gli investimenti delle imprese in determinati beni immateriali, incentivandone la collocazione in Italia e promuovendo le attività di ricerca e sviluppo (“R&S”) finalizzate al mantenimento ed accrescimento di tali beni, considerati indispensabili per favorire la crescita economica del Paese. Tuttavia, l’approccio è completamente diverso.

Mentre infatti il precedente Patent Box era basato su un complesso meccanismo di detassazione dell’extra-profitto derivante dallo sfruttamento dei beni immateriali, il nuovo Patent Box si basa su una “super-deduzione” fiscale (ovvero, una maggiorazione ai fini del reddito d’impresa e dell’IRAP) dei costi di R&S sostenuti sui beni immateriali agevolabili, che dovrebbe risultare di più semplice applicazione.

Si passa quindi da un’agevolazione basata sui redditi (vecchio Patent Box) ad un’agevolazione basata sui costi (nuovo Patent Box). Il nuovo incentivo prevede una maggiore deducibilità fiscale dei costi di R&S relativi ai beni immateriali agevolati nella misura del 110%. I costi di R&S agevolati dal nuovo Patent Box sono tutti quei costi sostenuti nello svolgimento delle attività rilevanti che comportano lo sviluppo, l’accrescimento, il mantenimento, la protezione e lo sfruttamento dei beni immateriali agevolabili ai fini della determinazione della variazione in diminuzione del reddito imponibile e del valore della produzione netta.

I beni immateriali agevolabili sono: i brevetti industriali, inclusi i brevetti per modello di utilità, i disegni e modelli giuridicamente tutelati, il software protetto da copyright.

Questi beni immateriali possono essere utilizzati direttamente o indirettamente nello svolgimento dell’attività dell’impresa. Nel primo caso, quindi, è direttamente il titolare a utilizzare il bene; nel secondo caso può essere un licenziatario che acquisisce dal titolare la concessione in uso del diritto all’utilizzo del bene immateriale. In ogni caso, la norma precisa che può usufruire del beneficio fiscale solo il soggetto “investitore”, cioè il soggetto titolare del diritto allo sfruttamento economico dei beni immateriali agevolabili, il quale realizza gli investimenti in attività rilevanti nell’ambito della sua attività d’impresa, sostiene i relativi costi, assumendo i rischi e avvalendosi degli eventuali risultati. In particolare, l’investitore può svolgere le attività di ricerca e sviluppo anche mediante contratti di ricerca stipulati con società, università o enti di ricerca e organismi equiparati.

Le attività rilevanti menzionate nella norma del nuovo Patent Box sono:

- le attività classificabili come ricerca industriale e sviluppo sperimentale;

- le attività classificabili come innovazione tecnologica;

- le attività classificabili come design e ideazione estetica;

- le attività di tutela legale dei diritti sui beni immateriali.

La norma definisce inoltre le spese agevolabili, cioè le spese che rilevano ai fini della determinazione della base di calcolo cui applicare la maggiorazione del 110%. Tali spese sono:

- spese per il personale titolare di rapporto di lavoro subordinato o di lavoro autonomo o altro rapporto diverso dal lavoro subordinato, direttamente impiegato nello svolgimento delle attività rilevanti;

- quote di ammortamento, quota capitale dei canoni di locazione finanziaria, canoni di locazione operativa e altre spese relative ai beni mobili strumentali e ai beni immateriali utilizzati nello svolgimento delle attività;

- spese per servizi di consulenza;

- spese per materiali, forniture e altri prodotti analoghi impiegati nelle attività;

- spese connesse al mantenimento dei diritti su beni immateriali agevolati, al rinnovo degli stessi a scadenza, alla loro protezione, anche in forma associata, e quelli relativi alle attività di prevenzione della contraffazione e alla gestione dei contenziosi finalizzati a tutelare i diritti medesimi.

La disciplina del nuovo Patent Box presenta alcuni ulteriori aspetti vantaggiosi:

- l’agevolazione è cumulabile con il credito d’imposta per attività di ricerca e sviluppo ex Legge n. 160/2019;

- è prevista a favore dei contribuenti la possibilità di predisporre una documentazione idonea che permette di non essere assoggettati, al ricorrere di determinate condizioni, alla sanzione per infedele dichiarazione;

- è previsto un particolare meccanismo premiale.

Per quanto riguarda la documentazione idonea, si tratta di una relazione che deve specificare, in particolare:

- la natura del soggetto investitore, i rapporti tra imprese, i progetti di ricerca interni o con terzi indipendenti;

- l’identificazione dei beni immateriali realizzati grazie alle attività di ricerca e sviluppo;

- eventuali attività commissionate a terzi indipendenti (“l’oggetto del contratto, le clausole contrattuali volte a ripartire il rischio di insuccesso tra soggetto committente e commissionario”);

- le spese agevolabili sostenute in riferimento a ciascun bene immateriale;

- l’individuazione delle variazioni fiscali direttamente e indirettamente riferibili ai beni immateriali oggetto di agevolazione.

Inoltre, la documentazione idonea deve includere una relazione tecnica contenente, in particolare:

- progetti tecnici, finalità e “incertezze tecniche e scientifiche che si è inteso superare”;

- come si sono attuati sviluppo, protezione, mantenimento e accrescimento del valore dei beni immateriali.

Il meccanismo premiale, invece, consente di recuperare, nel periodo di imposta in cui un bene immateriale agevolabile ottiene un titolo di privativa industriale, le spese di ricerca e sviluppo, sostenute negli otto periodi di imposta precedenti, che hanno contribuito alla sua creazione, maggiorandoli del 110%. In particolare, la norma chiarisce che tra le attività rilevanti ai fini del meccanismo premiale sono ricomprese anche quelle:

- di ricerca fondamentale;

- di ideazione e realizzazione del software protetto da copyright.

Per quanto riguarda le spese rilevanti ai fini del meccanismo premiale, la norma chiarisce che si tratta delle stesse spese agevolabili sopra riportate, ad eccezione di quelle di cui al punto e), e le spese necessarie all’ottenimento della privativa.

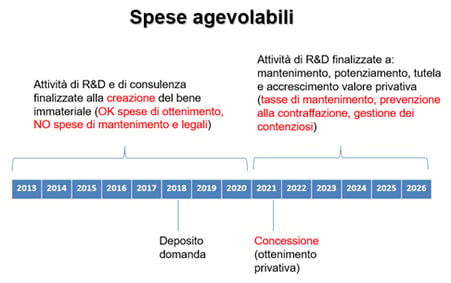

Secondo un’interpretazione della norma, che deve ancora essere chiarita per quanto riguarda la definizione di “ottenimento” di una privativa oggetto di agevolazione, lo schema sotto riportato esemplifica come si calcolano le spese agevolabili nel caso di una privativa ottenuta nel 2021 a fronte di una domanda depositata nel 2018.

La norma intende agevolare in primo luogo le spese di R&S finalizzate al mantenimento, potenziamento, tutela e accrescimento del valore di una privativa. Nei 5 anni di adesione al regime del nuovo Patent Box a partire dall’anno di ottenimento della privativa, in questo caso quindi da 2021 al 2026, possono essere portate in detrazione le spese di R&S sull’asset immateriale oggetto della privativa, le tasse di mantenimento e le eventuali spese di prevenzione alla contraffazione e di gestone dei contenziosi.

Inoltre, la norma prevede il meccanismo premiale, in base al quale è possibile recuperare le spese precedenti all’ottenimento della privativa, per un periodo di tempo fino a 8 anni prima. In questo caso, sono spese relative alle attività di R&S e di consulenza finalizzate alla creazione del bene immateriale. In particolare, sembra possano essere maggiorate le spese di consulenza legale per l’ottenimento della privativa. Non sono invece ammesse alla maggiorazione le spese di mantenimento, né le spese legali per la gestione di contenziosi.

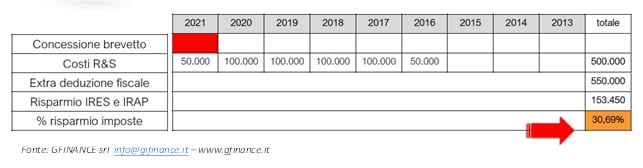

Si supponga, come nell’esempio numerico sotto riportato, di aver ottenuto un brevetto nel 2021 e di aver sostenuto spese di R&S dal 2016 al 2021 per un totale di 500.000 euro. L’extra deduzione fiscale ammonterebbe quindi a 550.000 euro Considerando un’IRES del 24% e un’IRAP del 3,9%, il risparmio fiscale sarebbe pari a 153.450 euro, per un risparmio percentuale sulle imposte pari al 30,69%.

Pertanto, per ogni 100 euro di costi di R&S riferibili ad un bene agevolabile, il soggetto investitore potrà dedurre un importo pari a 210 euro, risparmiando, per effetto della maggiorazione, 30.69 euro.

Vediamo ora brevemente le caratteristiche principali dei beni immateriali agevolabili.

Brevetto di invenzione industriale

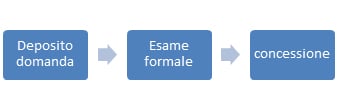

È una soluzione nuova ed originale ad un problema tecnico. Dopo il deposito, la domanda di brevetto viene sottoposta ad un esame sostanziale dei requisiti di brevettabilità prima di essere eventualmente concessa. Il brevetto dura 20 anni e si devono versare tasse di mantenimento annuali a partire dal 5 anno.

È una soluzione nuova ed originale ad un problema tecnico. Dopo il deposito, la domanda di brevetto viene sottoposta ad un esame sostanziale dei requisiti di brevettabilità prima di essere eventualmente concessa. Il brevetto dura 20 anni e si devono versare tasse di mantenimento annuali a partire dal 5 anno.

Brevetto per modello di utilità

Possono costituire modelli di utilità i nuovi modelli atti a conferire particolare efficacia o comodità di applicazione o di impiego.

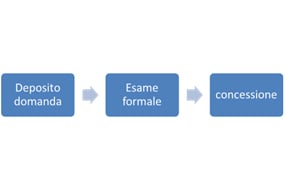

Ha la caratteristica di essere concesso dopo un esame solamente formale. Ha una durata di 10 anni e richiede il versamento di una tassa per il secondo quinquennio di vita.

Esempio:

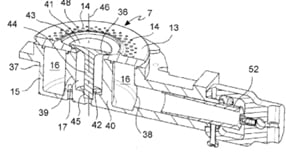

Door handle and dish washing machine

“According to the door handle and the dish-washing machine, the longitudinal section of the door handle body is composed of the multiple arc-shaped curves, so that the door handle is attractive, has a good holding feeling, better conforms to human engineering, and improves the satisfaction degree of customers in use.”

“According to the door handle and the dish-washing machine, the longitudinal section of the door handle body is composed of the multiple arc-shaped curves, so that the door handle is attractive, has a good holding feeling, better conforms to human engineering, and improves the satisfaction degree of customers in use.”

Registrazione di disegno o modello

Riguarda l’aspetto di un intero prodotto o di una sua parte, a condizione che sia nuovo e dotato di carattere individuale.

Riguarda l’aspetto di un intero prodotto o di una sua parte, a condizione che sia nuovo e dotato di carattere individuale.

Nel sistema di registrazione europeo, la registrazione avviene in modo molto rapido, dopo un esame solamente formale della domanda. Dura 25 anni, rinnovabili di cinque in cinque. Si possono includere nella stessa domanda più modelli, purché appartenenti alla stessa tipologia.

Da notare che sembra essere incluso tra i beni immateriali agevolabili anche il cosiddetto disegno o modello comunitario non registrato, la cui protezione ha una durata di tre anni a partire dalla prima messa a disposizione del pubblico del disegno o modello, in modo tale da rendere ragionevolmente informati gli ambienti interessati dell’Unione europea. Si tratta, quindi, di un titolo che non richiede una registrazione formale.

Software protetto da copyright

Per “software protetto da copyright” si intendono “i programmi per elaboratore in qualunque forma espressi purché originali quale risultato di creazione intellettuale dell'autore”.

È un bene immateriale di particolare interesse, soprattutto per le aziende che operano nel settore dell’elettronica e dell’automazione. Sempre più frequentemente, infatti, il software costituisce un elemento di vera innovazione in un prodotto, dispositivo o processo. Pertanto, possono beneficiare dell’agevolazione del Patent Box non solo le cosiddette “software house”, ma qualsiasi soggetto che, internamente o esternamente, sviluppi software e/o applicazioni software dotate di un certo livello di originalità (di cui si dirà a breve). Si pensi, ad esempio, a tutte le applicazioni legate all’IoT (Internet of Things), all’intelligenza artificiale, al mercato delle app, o in generale all’erogazione di funzioni o servizi a distanza.

Ai fini dell’ottenimento della protezione richiesta dalla disciplina del Patent Box, non sembra essere necessaria alcuna registrazione formale, dal momento che il programma, se dotato di originalità, è protetto dal diritto d’autore dal momento della sua creazione. E’ tuttavia possibile e consigliabile provvedere alla registrazione del programma presso il Registro Pubblico dei Software tenuto dalla SIAE, soprattutto per dare evidenza della paternità e della data di creazione dell’opera.

Per quanto riguarda il carattere di originalità ed innovazione del software, la giurisprudenza ha stabilito che “la creatività e l’originalità sussistono anche qualora l’opera sia composta da idee e nozioni semplici, comprese nel patrimonio intellettuale di persone aventi esperienza nella materia propria dell’opera stessa, purché formulate ed organizzate in modo personale ed autonomo rispetto alle precedenti”. Inoltre, “un programma informatico può caratterizzarsi per innovazione ed originalità, in quanto il suo creatore ha adattato l’architettura applicativa tipica al caso ed all’ambiente tecnologico specifico. Ne consegue, pertanto, che la specificità di un programma software che pure presenti un'architettura di base comune ad altri sistemi risiede nella capacità di adattare l’architettura applicativa al caso ed all’ambiente tecnologico specifico.”

Pertanto, il livello di originalità per accedere alla protezione del diritto d’autore, o copyright, è in realtà piuttosto modesto. Ne consegue che chiunque sostenga costi per sviluppare in modo autonomo un’applicazione software o anche per adattare software esistenti ad una specifica applicazione o ad un ambiente tecnologico specifico può accedere ai benefici fiscali del nuovo Patent Box.

Considerazioni conclusive

Il nuovo Patent Box costituisce sicuramente un’agevolazione fiscale molto interessante in quanto permette di ottenere, per qualsiasi impresa che sostenga spese di ricerca e sviluppo, un risparmio fiscale rilevante con una procedura notevolmente semplificata rispetto al precedente regime di Patent Box.

Dal punto di vista strategico, oltre ovviamente a verificare attentamente la corrispondenza tra le spese sostenute (sia prima sia dopo l’ottenimento della privativa) e il bene immateriale effettivamente agevolabile, per ridurre le tempistiche di ottenimento del beneficio fiscale e ottimizzarne la portata si potrebbero prendere in considerazione:

- il deposito di Modelli di Utilità (anche contemporaneamente al brevetto di invenzione), per sfruttarne la procedura di concessione automatica;

- la combinazione della protezione funzionale (brevetto) con la tutela estetica (disegno o modello, anche non registrato), in modo da avere, anche in questo caso, beni immateriali immediatamente e rapidamente ottenibili;

- i software protetti da copyright.